|

|

|

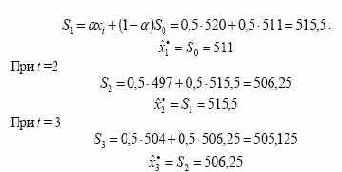

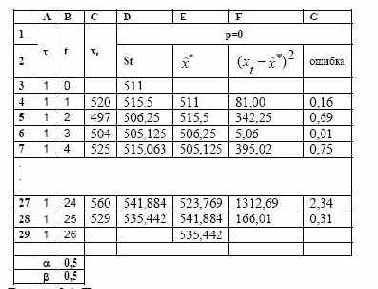

При t = 1   Рисунок 2.1. Прогнозирование временного ряда xt на шаг вперед (адаптивная полиномиальная модель нулевого (р = 0) порядка) Нами сделан прогноз на один шаг вперед, однако его нельзя считать оптимальным. Для получения адекватного прогноза необходимо подобрать такое значение α, чтобы сумма квадратов отклонений и ошибка прогноза была минимальной. Для определения оптимального значения α протабулируем его от 0,1 до 0,9 с шагом 0,1. Затем каждый раз подставим его в расчетную модель для получения прогноза и величины ошибки. Таким образом подбирается такое значение α, при котором ошибка также будет минимальна.

|

|

|