|

|

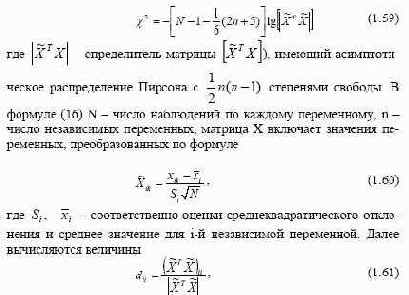

где r1 - коэффициент автокорреляции случайных слагаемых первого порядка; R1j - коэффициент автокорреляции для j-й независимой переменной первого порядка. Другим условием, необходимым для получения состоятельных оценок, является отсутствие мультиколлинеарности. Действительно, при наличии мультиколлинеарности определитель квадратной матрицы [ X T X ] равен или близок нулю, следовательно, матрица вырождена, и поэтому решения системы нормальных уравнений не существует. Эффективный подход к определению мультиколлинеарности предполагает следующую последовательность расчетов. Пусть рассматривается уравнение регрессии Тогда для выявления существования мультиколлинеарности предлагается критерий  которые при неколлинеарности переменных близки единице, а при наличии мультиколлинеарности близки к бесконечности, что дает основание оставить или отбросить показатель хi, что определяется |

|

|